海外在住者は日本国内に民間保険が不要?ドイツ在住者が検討してみた

目次

この記事で書くこと

日本国内での医療に特化した貯蓄型保険に加入中。これって月々の固定費ですよね。この保険を解約かな?

安心のためにドイツの保険治療を見直してみる。重篤な怪我をしたときのケーススタディをしてみましょう。

結論だけ書くと

契約している保険を解約することにした。

そもそもなんでこんな話?

最近のなってお金のことをよく考えるようになった。たぶん、コロナウィルスで発生する金融不安からの感情だろう。

そこで、固定費を見直していくと、日本在住時に契約していた保険金がもったいない気がしてきた。

こういうときに「リベラル・アーツ大学」というYoutubeチャンネルが非常に役に立つ。

このビデオで紹介している「保険を解約すべきか?」の検討項目と基準は次の通り。

- そもそも前提として、貯蓄型保険は必要ない。保険屋の都合のいいようにできている商品。

- 掛け捨て保険で十分。

- 貯蓄は別の手段で自分でやるべき。

- 保険がカバーしてくれる範囲を確認する

- 保険がカバーしている範囲の発生確率を考えてみる

- 保険がカバーしている項目が発生したときの代替手段を考えてみる

以上を頭にいれてさっそく調査をしてみた。

どんな保険を契約しているのか?

ぼくはソニー生命の保険を2種類契約している。加えてドイツでの掛け捨て医療保険。

- 米ドル建終身保険

- 米ドル建て生前給付終身保険

- (ドイツ)Care concept Expatriate

の3種類だ。

それぞれの保証内容は?

利率とか、貯蓄のメリットとか、そーゆーのはぜんぶ省く。

先のとおり、そーゆーのは保険とは独立させるべき。

米ドル建終身保険

- 死亡時の保険

- 高度障害の保険。高度障害はかなり範囲は広い。後述するが、先にURL

- リビング・ニーズ特約

- 余命6か月以内と判断されたとき、所定の保険金が支払われる。

- ナーシングニーズ特約

- 公的介護保険制度で、要介護4または5と認定されたとき、保険金が支払われる。

- 5年ごと利差配当付年金支払特約

- 保険金等を年金形式で受け取ることができる。

米ドル建て生前給付終身保険

- 死亡時の保険

- 三大疾病になった時(がん・急性心筋梗塞・脳卒中)

- 高度障害状態

- 要介護2級以上

- 障害者手帳をもらった時

- リビング・ニーズ特約

- 余命6か月以内と判断されたとき、所定の保険金が支払われる。

- 5年ごと利差配当付年金支払特約

- 保険金等を年金形式で受け取ることができる。

Care Expatriate

いわゆる掛け捨て保険に該当する。ぼくの契約レベルはComfort。

簡単な日本語はこのページにある。

カバー範囲は次の通り。

- 治療費レベルGOÄ 2.3までが対応範囲

- 搬送保証:対応。救急車は呼んでも保証される。

- 重病時一時見舞金: 年間1.500€まで

- 入院費補助:€30(30日まで)

- その他、細かいことは説明ページを!

なんか、さらっと知らない単語が出てきた(笑)GOÄってなに?

GOÄとは?何を保証してくれるの?

GOÄは"Gebührenordnung für Ärzte"のこと。

日本語で訳すると、「医者のための診療報酬基準」というイメージ。

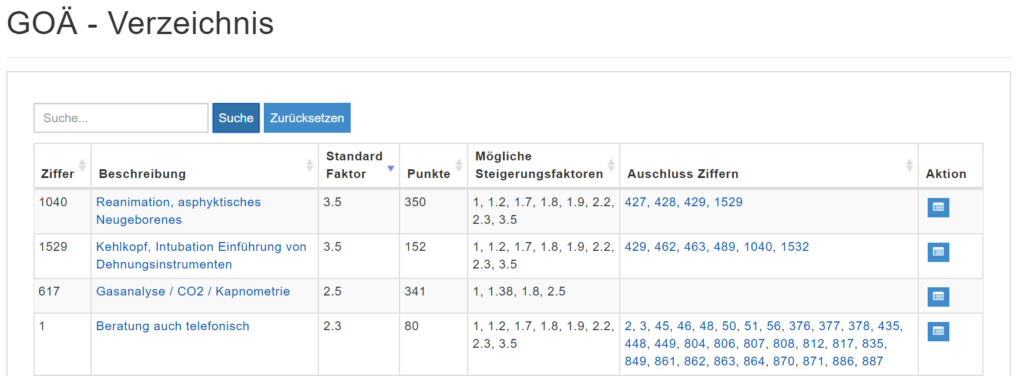

ドイツ語・英語でこの基準一覧テーブルのページを発見した(ちょっと苦労した)

Standard Faktorでソートしてみる。3.5が最高。2.3は3.5の次にやってくる。

3.5の項目は2つ存在していて、次の通り。

- Reanimation, asphyktisches Neugeborenes: 蘇生、窒息新生児

- Kehlkopf, Intubation Einführung von Dehnungsinstrumenten: 喉頭、挿管ストレッチ器具の紹介

うん。。。これはめったに発生しないな。では、逆に心配になりそうなことを調べてみる。

癌:KrebsのStandard Faktorは2.3

つまり、Care Expatriateはがん治療までをカバーしてくれている。

あ、これは安心だわ。

参考までに・・・ドイツの医療水準は非常に高い

そんなドイツでがん治療をカバーしてくれているのだ。これほどに安心なことはないだろう。

保険項目の必要性を検討してみる

さて、保険のカバー範囲を確認した。

次にカバー範囲の項目が発生しそうな確率と対応策を考えてみる。

- 死亡時の保険

- ぼくが死んだときにお金もらって助かる人はいるだろうか?特に思い当たらない。つまり、要らない。

- 高度障害の保険。高度障害はかなり範囲は広い。

- 後述。項目が多いから。

- リビング・ニーズ特約 -> 余命6か月以内と判断されたとき、所定の保険金が支払われる。

- そりゃあ、あれば豪遊できるけど・・・別の手段で貯蓄しておけばいいんじゃない?

- それに診断されてから保険金おりるまでの手続き待ってたら、そのうち死ぬんじゃない?(笑)

- つまり、要らない。

- ナーシングニーズ特約 -> 公的介護保険制度で、要介護4または5と認定されたとき、保険金が支払われる。

- 重篤な怪我でも治療はドイツで受けられる。

- めったに発生することではない。

- いずれにせよ、後述。さらに調査が必要。

- でも、貯蓄型保険でわざわざカバーすることでもない。

- 障害者手帳が発行された時

- 重篤な怪我でも治療はドイツで受けられる。

- めったに発生することではない。

- いずれにせよ、後述。さらに調査が必要。

- でも、貯蓄型保険でわざわざカバーすることでもない。

- 5年ごと利差配当付年金支払特約 -> 保険金等を年金形式で受け取ることができる。

- 貯蓄しておいたらいいよね?

- 不要

- 三大疾病になった時(がん・急性心筋梗塞・脳卒中)

- ぜんぶ、ドイツの保険で治療カバーしてくれる(保険金はもらえないので、注意)

- いずれにせよ、不要。

さらに調査が必要なこともあった。

が、いずれもわざわざ貯蓄型保険でカバーすべきではないと判断できる。

ちなみに保険マンによると・・・

- ドイツ在住でも三大疾病には保険金が出る。しかし、詳細はケースバイケース(笑)

- 要介護項目は日本国内で、認定を受ける必要がある。なので、日本に再移住が必要。

つまり、ドイツに住む限り、不要な保険である。

保険が必要になりそうなケーススタディを考えてみる

高度障害に該当するような事態になったらどうすればいいのか?

高度障害状態の定義は?

まず高度障害のケースを明確にする。

(1) 両眼の視力を全く永久に失ったもの

(2) 言語またはそしゃくの機能を全く永久に失ったもの

(3) 中枢神経系、精神または胸腹部臓器に著しい障害を残し、終身常に介護を要するもの

(4) 両上肢とも、手関節以上で失ったかまたはその用を全く永久に失ったもの

(5) 両下肢とも、足関節以上で失ったかまたはその用を全く永久に失ったもの

(6) 1上肢を手関節以上で失い、かつ、1下肢を足関節以上で失ったかまたはその用を全く永久に失ったもの

(7) 1上肢の用を全く永久に失い、かつ、1下肢を足関節以上で失ったもの

高度障害状態になったらどうする?

- 治療はドイツで保険範囲内でカバーできる。

- 生活補助のためのお金は、別途必要になる。でも、そのときは日本に帰らないといけない。

- 障害に陥った場合はドイツで、外国人であっても障害者認定を受けることができる。もちろん、合法的に居住している外国人に限る。日本語での解説ページ

と、いうことは、日本に帰らないのであれば、とりあえずは生きていける。

では、日本に帰る場合はどうなのだろう?

障害者になってから、日本で国民健康保険に再加入して、保障を受けられるのだろうか?

これは調査が必要。

いずれにせよ、わざざわ貯蓄保険でカバーすべきことではない。

健康を保って、日本に帰国。高度障害や三大疾病の保険に加入したい

健康な状態を保っている限り、日本に帰国してから掛け捨て保険を契約すればいい。

そしたら、その後に高度障害状態になっても保険金が降りる。

いずれにせよ、わざざわ貯蓄保険でカバーすべきことではない。

貯蓄保険を解約すると損が出ちゃうのだけど・・・

実は、ぼくもこれには悩んだ。損は出したくない・・・・

でも、無駄な固定費を払い続けるのか?

その金額を貯蓄に回したり、投資にまわすべきではないのか?

で、またさっきの動画。「損になってしまう分は仕方がない。」

それは自分の判断ミスに対するペナルティ。

大切なことは「これからどうするのか?」ということ。

解約決定!?

「すっとサポートする」と言っておいて、1年弱で担当から消えたぼくの保険担当者~息してますか?

保険担当者って本当にそんなもの。「ずっと」と言っている時点で信用してはいけなかったですね?