すべての外国人にオススメしたい、ヨーロッパで銀行口座と「安全な」支払い環境を用意する簡単な方法

新しい国で新しい生活はかんたんなことではありません。

特に支払い環境の用意が整っていないと、大変さがさらにマシマシします。

この記事では、支払い環境のハードルを1mmくらいにさげる方法を解説します。

目次

新しい国で困ることとは?

まずはお金です。そしてお金がある場所は銀行です。つまり、銀行で困ります。

勤め先やバイト先は「銀行口座を用意してね。もちろん、国内銀行じゃないとダメだよ(日本の銀行はほぼ認められない)」と簡単に言います。

でも、銀行ってめんどうくさいんです。

英語はわからないよ。現地語を話ししてね。

書類の記入はめんどうくさいよ。書類のフォーマットはもちろん現地語だけだよ。

クレジットカードの作成には1ヶ月くらいかかるよ。

税金番号の入力がなかったから、銀行口座をストップしたよ(!?)

口座維持料金がかかるよ。月額1€だよ。

などなど、だいたいトラブルしかないです。

ネット銀行でいいんじゃないですか?

でもね・・・そんなトラブルのハードルを一手に下げてくれる銀行があるんです。それは・・・

N26銀行という名前のネット銀行です。N26銀行はこれまでも多くのブログが紹介しています。

N26が特に優れているのは、次の3点だとぼく個人は思います。

- ヨーロッパをまたがってサービス提供していること。

- サービスの公用語が英語。

- 口座を開くためのハードルがとても低い。

口座の開き方は、上記のブログを参考にしてみてください。

N26って信用できるの?大丈夫なの?

N26はセキュリティがかなりしっかりしています。

N26は銀行としての認可をサービス提供国で受けてますから、倒産時の払い戻し規約も定められています。

払い戻しについても、こう書いてあります。

Due to EU legislation, all countries within the EU are obliged to set up at least one Deposit Protection Scheme on a national level. All national schemes comply with the EU minimum deposit protection, for amounts up to €100,000.

…

All banks pay contributions to a scheme. Their payment amount is based on the bank’s risk profile which is based again on the way the bank invests. If the bank is insolvent, the Deposit Protection Scheme must be able to cover all protected deposits up to €100,000 per customer.

https://n26.com/en-eu/blog/deposit-protection-why-your-money-is-protected

簡単にいうと、こういうことです。

EUは銀行ビジネスの規約を作ってるよ。銀行が支払い不能になったときも、EUの金融機関が一人あたり100,000€(日本円で1200万程度)までの払い戻しを保証するよ。

カードを盗まれても被害を最小限にとどめる

じゃあ、N26だけでいいんじゃ・・・と思いますよね。しかし、N26が保証してくれるのはあくまで「システムとしての」安全です。

もし、カード番号が流出したりしたら・・・ネットショッピングでよくありますよね。カードの不正利用があっても、それはN26の責任にはなりません。

それにカードが盗まれることだってあります。ヨーロッパの街は日本よりもスリが多いです。日本と同じ感覚で生きていてはアウトです。[1] PINコードがあれば安全って思います?甘いですよ〜。プロの詐欺師はPINコードの入力をこっそり見ているそうです。 [2] 筆者はめんどうくさがりを体現する人間なので、非接触支払いを使いたい。非接触支払いではPINコード入力は不要です。

念の為にいっておくと、N26はカードを即座に停止できます。電話の必要もありません。アプリで停止するだけです。

即座に停止できると言っても、停止するまでの間に引き下ろしされてたら意味ないですよね。

ここでこう考えてみるのはどうでしょうか?

そもそも銀行口座にお金がなかったらカードの不正利用あっても問題ないよね。

カードの不正利用があったらカードを再発行すればいいだけ。

まさにこの発想を実現できるのがRevolutです。

Revolutは世界中でサービス展開している「銀行のようなもの※後述」で、日本でもサービス展開してます。

日本でもサービス提供を始めました。

注意しておきたいことはRevolutは「資金移動業者」であり、銀行ではありません。

銀行でないということは、EUの資金保護スキーマを受けられないということです。

資金移動業者であることの危険性はこのあたりの記事が詳しく解説してます。

平たくいうと「資金移動業者はサービス提供不可能になった場合に、払い戻しする努力はしますよ(払いもどしするとは言ってない)」ということです。

複数のカードを持つ

じゃあ、そんなサービスは使わないのか?いえいえ、使い方を工夫すればいいんです。

Revolutには「バーチャル使い捨てカード」という機能があります。

ネットショッピング(特にプラットフォームではじめて買い物するような場合)はこの使い捨てカードを使えばOKです。1回の支払いですぐ無効化するカードなので、不正利用がそもそも不可能です。

これでネットショッピングへの不安がなくなりました。

Revolut口座にお金を置かない

Revolutも物理的なデビットカードを発行してくれます(5€くらいの有料)。

このデビットカードの支払い元は、もちろんRevolut口座です。

じゃあ、Revolut口座にお金を置かなければ、カード盗難にあっても問題ないという話です。

こんな仕組みにすればいいんです(クッソ雑)

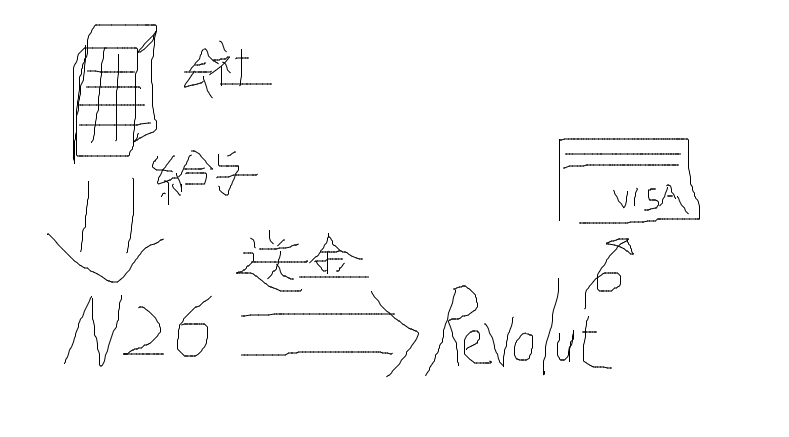

N26は「振込された資産を保管する場所」です。N26のデビットカードは基本的につかわないものとします。

N26から定期的にRevolutに送金します。N26は送金無料です。送金の頻度と金額は個人の消費量によって違うでしょう。ぼくは月に1,000€をRevolutに入れておくだけでなんとかなってます。

ネットショッピング支払いはRevolutの使い捨てカード。物理支払いはRevolutのデビッドカード。ネットサービスのSubscriptionはRevolutのバーチャルカード(非使い捨て)にします。

これでいつカードを盗まれても、被害は最小限に抑えることができそうです。

最後に

ヨーロッパで爆速的に安全な銀行環境を簡単に整える方法を紹介しました。

安全な支払い方法はN26が使えない国だったとしても、現地の銀行に置き換えれば使えそうです。

(ただし現地の銀行が簡単に口座を開ければ・・・の話ですけど)

ぼくの周りの外国人(非現地人)にこの方法を話ししたら、インド人たちはすぐに取り入れしてました。彼らは「お前は天才だ」と賞賛してくれたので、承認欲求が爆速ブーストしました。日本人に限らず、すべての外国人にオススメしたい気持ちです。

ノマド的に生きる人たちは資産を分割して保管してる人たちも多いです。

分割保管は資産を安心して運用するためのテクニックということですね。

この記事の方法はせいぜい2つの金融サービスを同時運用するだけなので、分割保管よりも敷居が低いです。ぜひ、実践してみてください。

注意など

- 筆者の2カ国居住経験から書いてます。

- 2021年2月時点の情報です。

- N26銀行がサービス提供していない国でも、Revolutだけでも使えると安全さを確保できます。